NOVA REGRA DO CHEQUE ESPECIAL

Nova regra do cheque especial está em vigor; alguns pontos causam polêmicas

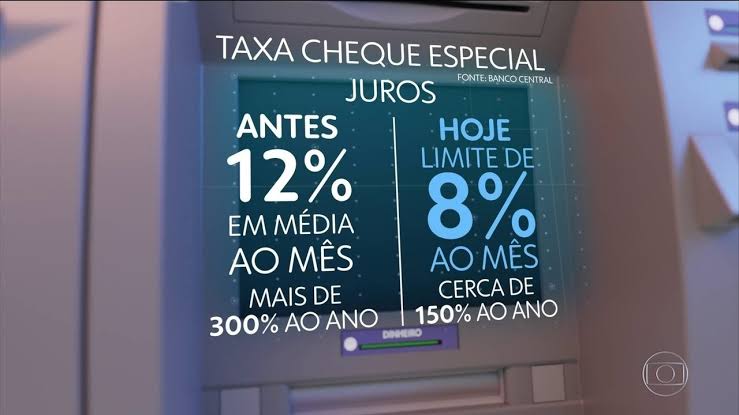

Por determinação do BC, taxa de juros exigida de pessoas físicas não poderá ultrapassar 8% ao mês, ou 150% ao ano

O que muda

» A taxa de juros para pessoas físicas e microempreendedores individuais (MEI) será limitada a 8% ao mês.

» As instituições financeiras poderão cobrar tarifa mensal pela disponibilização da linha de crédito, observando-se as seguintes alíquotas:

0% — para limites de crédito de até R$ 500

0,25% — para limites de crédito superiores a R$ 500. A tarifa incidirá sobre o valor que exceder R$ 500.

» A medida entrou em vigor nesta segunda-feira (6/1), com cobrança imediata de tarifa para contratos firmados após essa data, e a partir de 1º de junho para os contratos assinados anteriormente.

No caso de operações de crédito do cheque especial, a base de cálculo do Imposto sobre Operações Financeiras (IOF) é o somatório dos saldos devedores diários apurado no último dia de cada mês:

1. Pessoa jurídica: 0,0041%

2. Pessoa física: 0,0082%

Haverá ainda alíquota adicional de 0,38% sobre o somatório mensal dos acréscimos diários dos saldos devedores, seja o mutuário pessoa física, seja pessoa jurídica.

Fontes: Banco Central e Receita Federal

Nas alturas

Como eram as taxas de juros do cheque especial (em %)*:

Ranking Instituição Ao mês Ao ano

1 Banco Ribeirão Preto 1,52 19,79

2 Banco Alfa 2,25 30,65

3 Banco Original 2,73 38,11

4 Banco Sofisa 2,76 38,69

5 Banco Inter 3,46 50,36

12 Banco do Nordeste 6,20 105,93

13 Banco de Brasília 6,91 123,00

14 Caixa Econômica Federal 6,94 123,80

25 Banco do Brasil 12,10 293,93

26 Itaú Unibanco 12,46 309,24

28 Bradesco 12,78 323,36

31 Santander 14,78 422,88

33 Banco Mercantil do Brasil 16,12 501,26

*Dados coletados entre 13 e 19 de dezembro de 2019

Fonte: Banco Central

Com IOF, custo fica maior

Mesmo com as novas regras do cheque especial, os juros vão passar de 150% ao ano, porque existem tributos sobre esse tipo de operação que não estão no novo limite de 8% ao mês imposto pelo Banco Central. Pelas contas do consultor Roberto Luis Troster, ex-economista-chefe da Federação Nacional de Bancos (Febraban), a taxa de 8% ao mês, sem o Imposto sobre Operações Financeiras (IOF), corresponde a 151,8% ao ano. Além disso, de acordo com a Receita Federal, para as pessoas físicas, existe uma tarifa mensal de 0,0041% e uma alíquota adicional de 0,38% sobre a soma mensal dos acréscimos diários dos saldos devedores.

Ele lembrou que, com a cobrança do imposto, há chances de as taxas superarem a mediana dos juros cobrados pelo mercado antes da mudança. “Além disso, como o IOF tem uma parcela fixa, acaba, proporcionalmente, onerando mais operações de prazos mais curtos. Em 30 dias de uso do recurso, a taxa sobe para 171,5% ao ano. Em 20 dias, os juros vão para 177,8%, e, em 10 dias, para 197,5%. Se for por um dia, o custo chega a 921,4% ao ano”, explicou. “Fica a dúvida se o banco tem que reduzir a taxa cobrada para que fique no limite da norma.”

Esses percentuais ficam acima da mediana das taxas cobradas por 33 instituições financeiras, listadas pelo Banco Central, entre 13 e 19 de dezembro, que era de 170,89% ao ano pelas contas de Troster. O menor juro mensal era de 1,52%, cobrado pelo Banco Ribeirão Preto, e o mais alto, de 16,12%, pelo Banco Mercantil do Brasil. Os dados são atualizados diariamente, mas com defasagem, de acordo com a assessoria da autoridade monetária.

Troster considerou a imposição de um limite para o cheque especial, uma “medida na direção correta”, mas não poupou críticas às novas regras elaboradas pelo BC. Segundo ele, o regulamento não está claro para a população. “A regulação é confusa e não explicita, por exemplo, se a taxa é cobrada sobre dias úteis ou dias corridos”, destacou.

A chefe do Departamento de Regulação do Sistema Financeiro do BC, Paula Ester Farias de Leitão, informou que, conforme o novo regulamento “apenas a taxa de juros está limitada em 150% ao ano” e, portanto, nesse valor, “não é considerado o Custo Efetivo Total (CET)”, que inclui o IOF. Segundo a técnica do BC, a incidência sobre dias corridos ou dias úteis será uma decisão de cada banco, “respeitando o limite de 8% ao mês”.

Apesar de a redução dos juros ser uma boa notícia para os consumidores, o cheque especial continua sendo a linha de crédito mais penosa para o bolso do brasileiro. “A taxa de 8% ao mês é quase 20 vezes maior que a taxa básica de juros, a Selic, hoje em 4,5%, e 28 vezes superior à remuneração da poupança”, disse Andrew Frank Storfer, diretor executivo da Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (Anefac).